新NISAのつみたてで積み上がった「お金」。老後にどう使っていけばいいか伝えます👇🏻

新NISAで投資を始めたとして…

2024年から「新NISA」の制度が始まったんだけど。

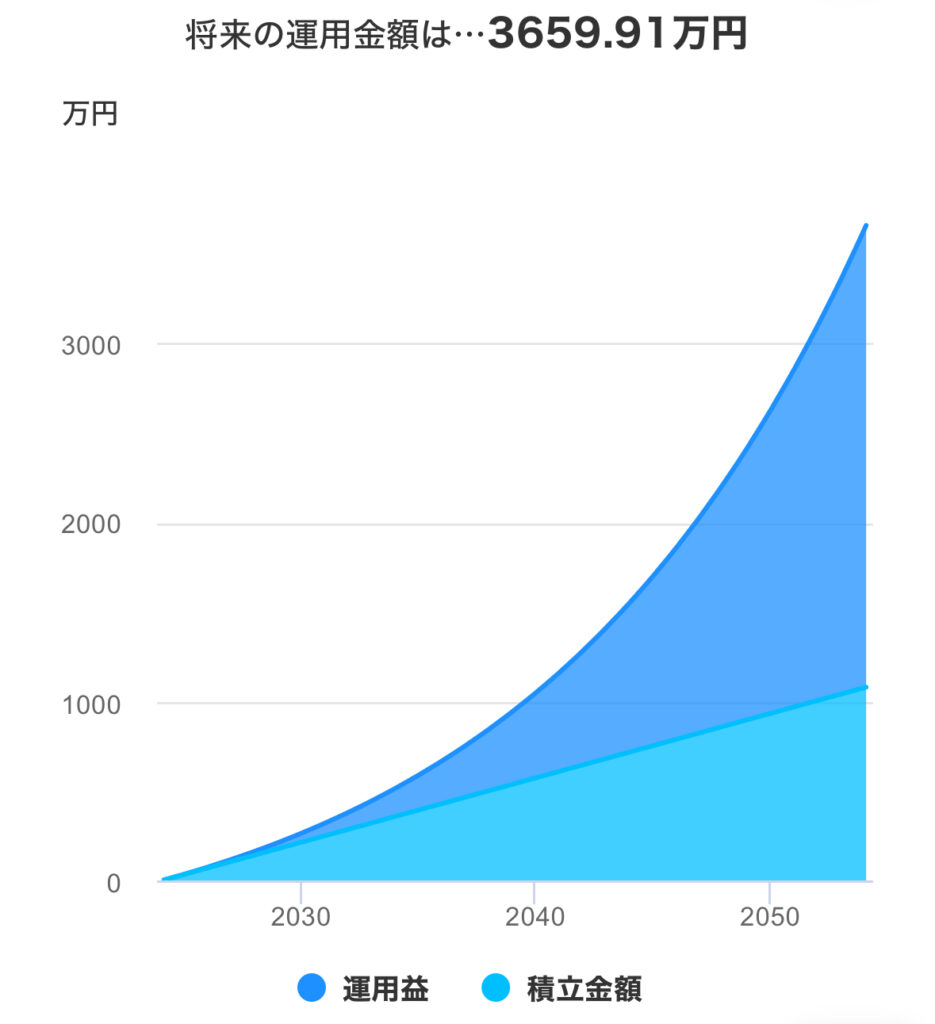

新NISA口座を開設して、毎月例えば3万円積立てるとして…🤔

積立てして買い続けるものはこの「投資信託」にするとして👇🏻

過去の平均利回りは7%台だから(つまり毎年7%ずつ資産が増える)。

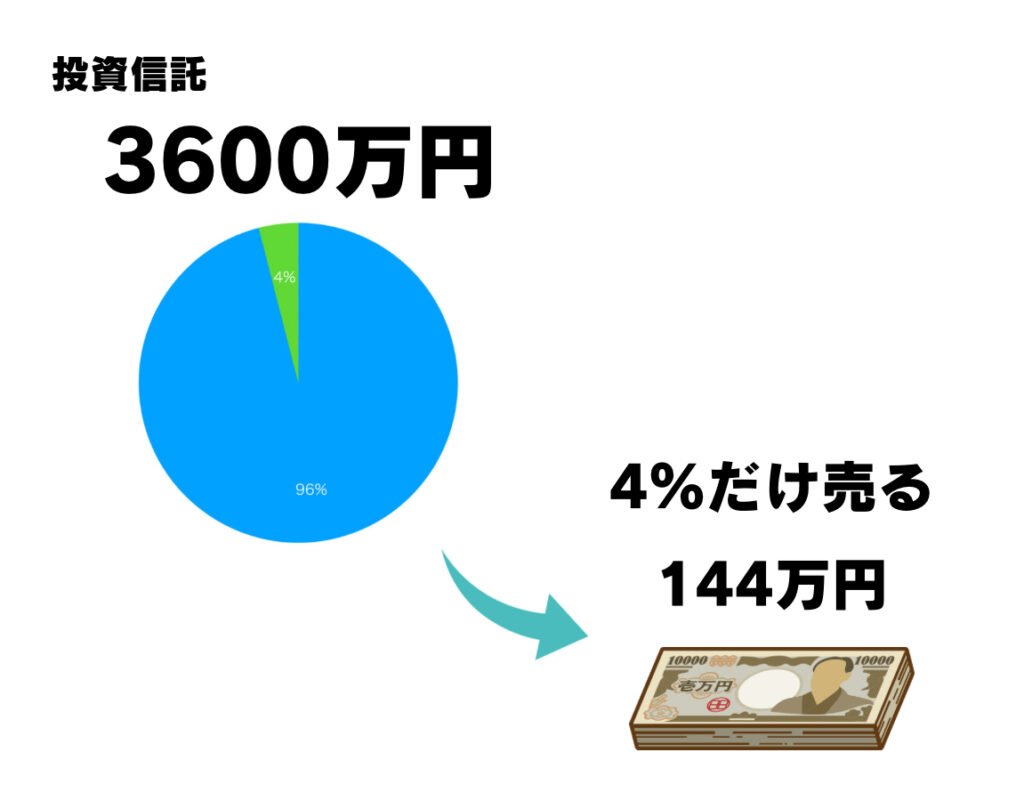

老後まで30年間、3万円積み立てて、毎年7%増えるってシミュレーションだと3600万円貯まることになるよ😳

老後資金が貯まった。さてどう使う?

さてここからが本題。

仮にシミュレーション通りに3600万円に増えたとするよね?

ここでもう積立ては停止。

貯まったお金を引き出していくだけの「使っていくフェーズ」にします。

じゃああなたならこの貯まったお金(正しくは積み上げた投資信託の資産額)をどう使っていく?🫣

4%ルール

よく言われている「資産」を枯渇させないためのやり方で【4%ルール】というものがあります☝🏻

例えば3600万円の4%だと144万円です。

老後1年目に144万円だけ投資信託を売ってお金を引き出します(毎月にすると12万円)。

その次の2年目は同じく4%を引き出す。

(引き出して、株価も変動しているから金額がいくらになるか分かりませんが…)

その次の3年目も4%で引き出す…

4年目も…

というように、この【4%ルール】を守ると毎年お金を引き出しても、株価も毎年上がったりするからお金が減らずに資産を長持ちさせられるよ🙌🏻

っていう方法です💰

なぜ「4%」?

この4%という数字はどこから来てるの?🤔

と気になりますよね🙌🏻

ちょっと調べてみました。

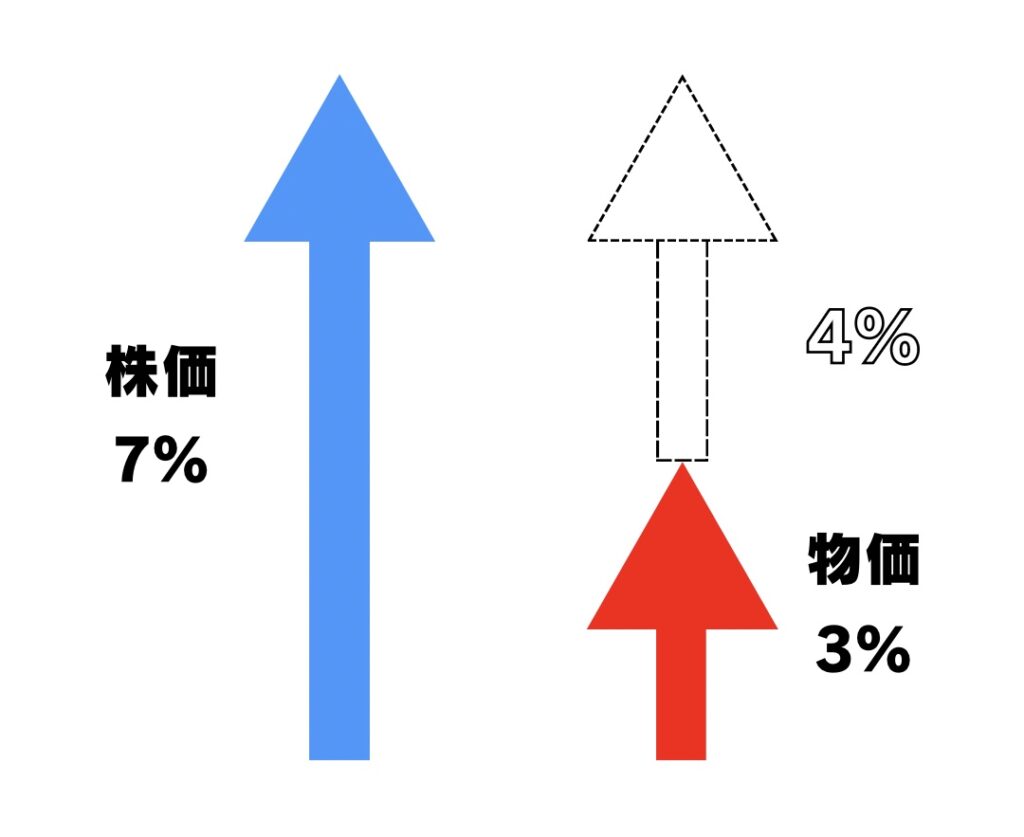

すると1994年に米国のファイナンシャル・プランナーであるウィリアム・ベンゲンさんという方が提唱したのが始まりみたいです🙄

このベンゲンさんによると、当時の米国の一般的な株価の上昇が7%で、物価の上昇率が平均3%だったから

4%なら引き出し続けても資産が長持ちするでしょうということらしいです🤔(ざっくり笑)

こんなイメージかな?☝🏻

たしかに毎年株価が上がるかもしれないけど、一方で物価も上がる(お金の価値が下がる)からその分も考えてお金を残しましょうよ🙌🏻ってことだよね。

何となく分かる。

だからここで大事なのは、この考え方通りに今の日本でも株価は7%上がって物価は3%上がるのか?ってことだね🤔

さきほども話した通り、この☝🏻投資信託を買っていると今でも平均7%の利回りは期待できるみたいだからいいとして…

問題は今の日本の物価上昇率はどうなのか?ってこと🤔

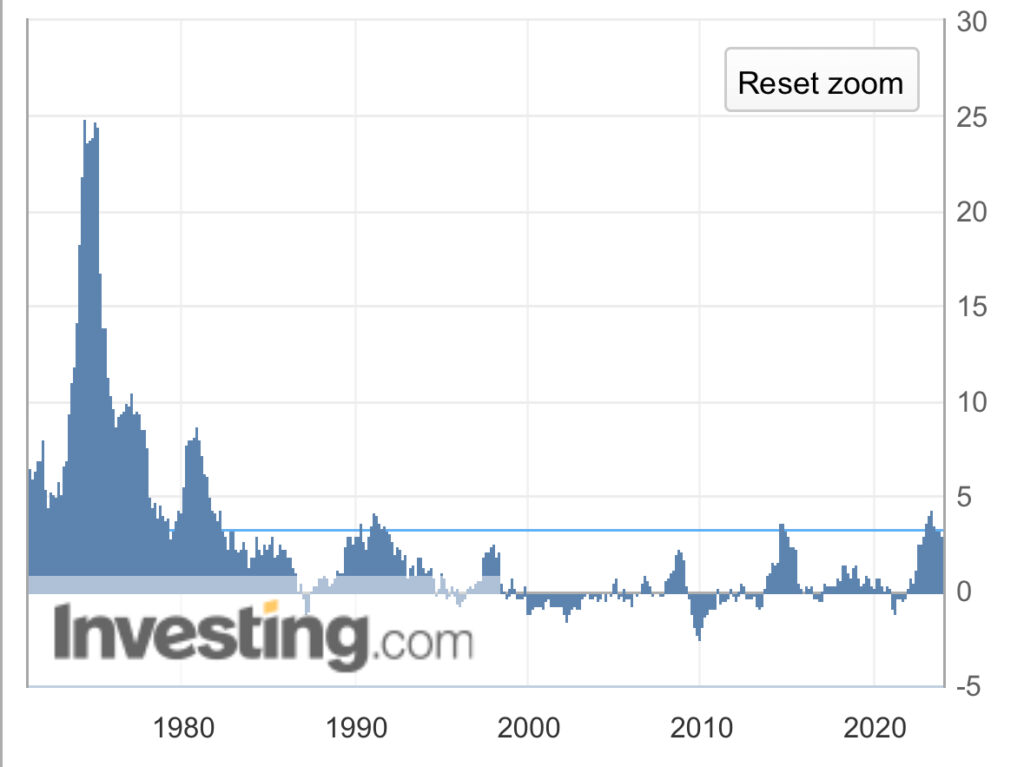

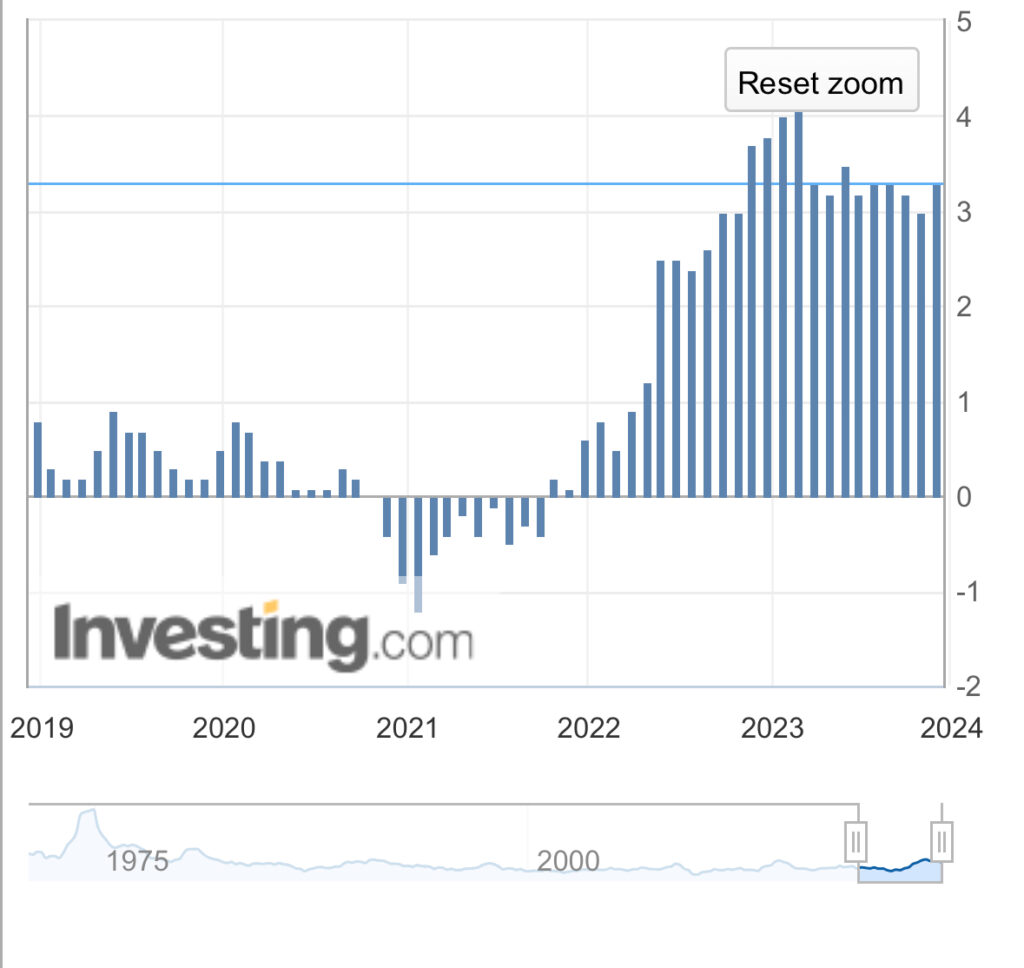

このサイトを見てみると👇🏻

1970〜1980年代の物価上昇率がヤバいね😳

そして最近はと言うと👇🏻

日本では今までずっと物価があまり上がらない状況が続いてたんだけど、2022年から上がり始めて最近は3%台に上がってる🔥

今後はどうなるか何とも言えないし、とりあえず4%ルールを守って老後引き出していけばいいんだなぁと思っておけばいいだろうけど🤔

ただ数10年後の物価の上がり方がどうなっているのかは気にして見ていきたいなぁと思ってます☝🏻

デメリットは…

この4%ルールで、老後のお金を引き出していく方法。

どんなデメリットがあるかというと…

ということです。。

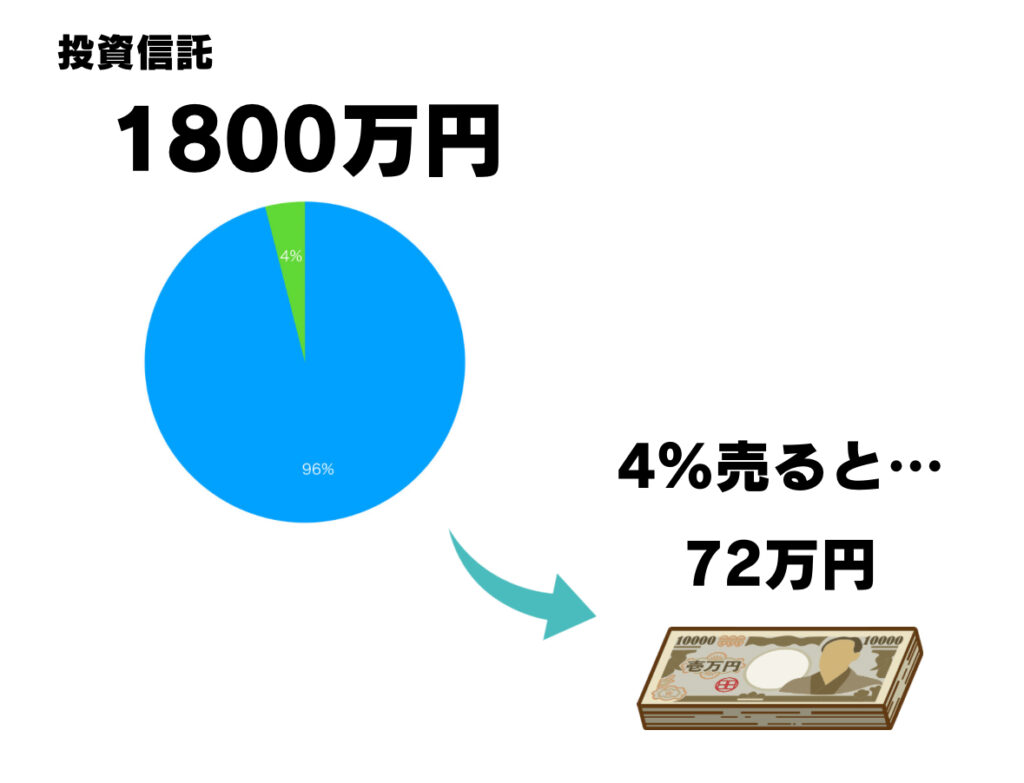

例えばリーマンショックやコロナショックの時みたいに株価が暴落する年があるとします。

3600万円あったお金が半分の1800万円になることも考えられます🤢

1800万円の4%は👇🏻

このように毎年引き出せる額がその時の株価によって左右されるので、安定はしません😇

・株価が下がることに対してストレスになったり

・それでも年金の足しにするために売ってお金を引き出す作業もストレス

今流行りの「インデックス積立て投資」ですが、そういうデメリットも将来受け入れて積立てするんだということは理解しておいてください☝🏻

まぁできるだけ年金の範囲内で暮らすようにして、たまに贅沢な旅行に使う為に引き出す。

くらいの使い方が出来ればよっぽどこの資産が枯渇するなんて事態にはならないのでしょうけど🤢

ちなみに

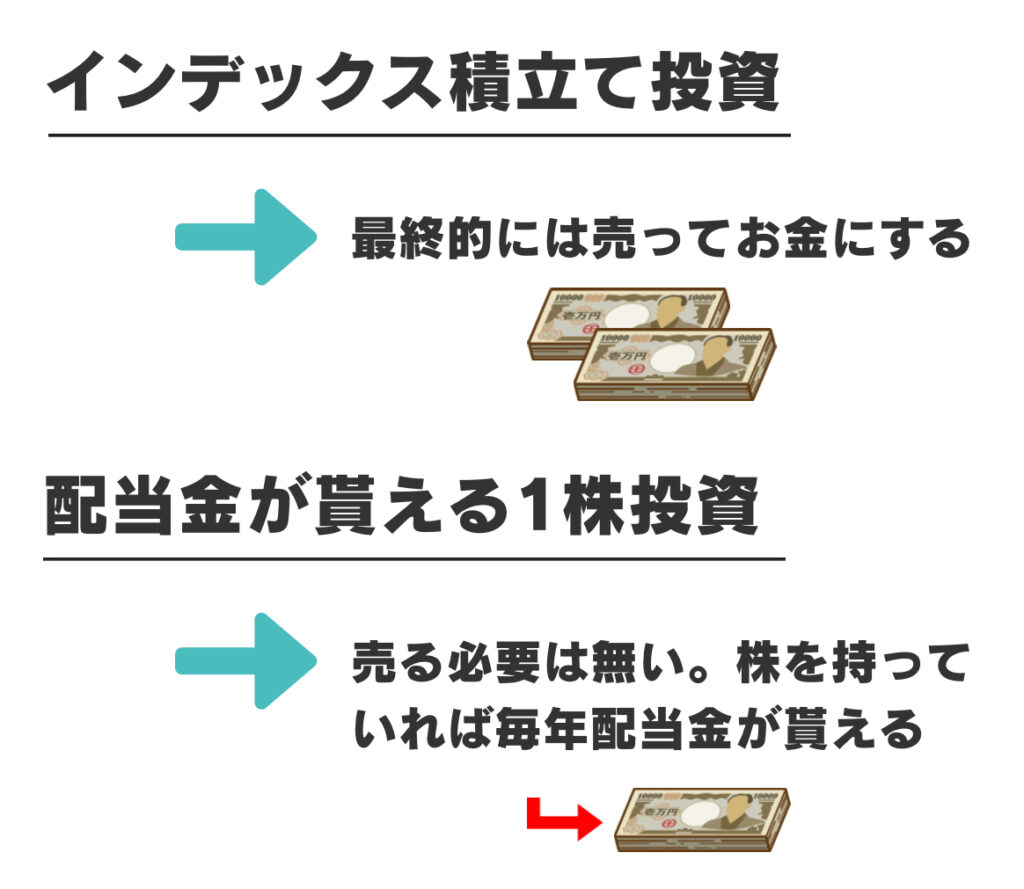

ここまで説明してきたのは『インデックス積立て投資』の老後の引き出し方の話でした🙌🏻

コツコツ毎月積み上げたお金を、「使っていくフェーズ」になった時にどう使っていくかっていう考え方。

あともう1つ私がやり方を教えている投資の方法に「配当金がもらえる1株投資」があります。

こちらの投資は株価や資産の目減りを気にする必要のない方法です😳

なぜなら株を持っているだけで毎年、配当金がもらえるから✨

そして株価が変動するのは計算しづらいですが、貰える配当金は毎年計算しやすいから🙌🏻

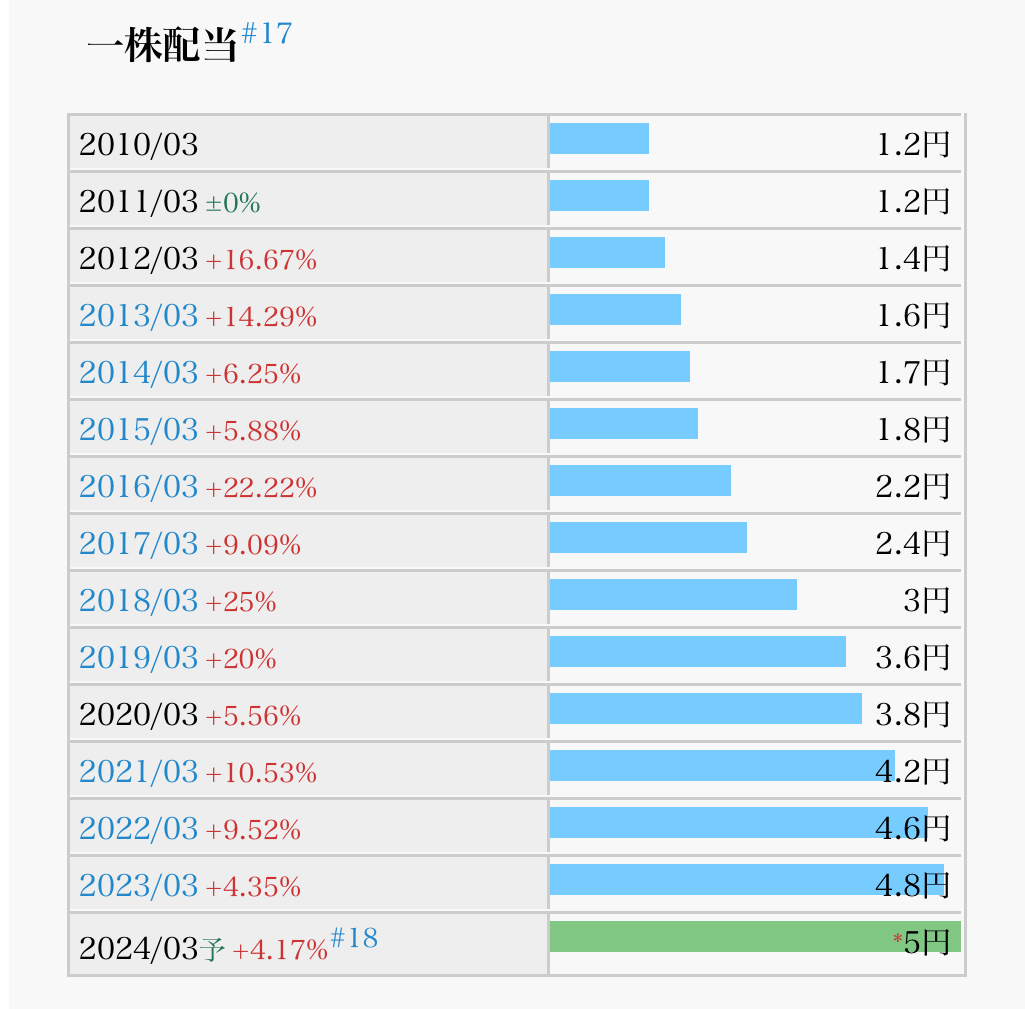

例えばちゃんとした優良企業の株を買っていると毎年安定して配当金が貰えるし、なんなら増えていきます👇🏻

なので4%だけ売ってお金を引き出す…みたいなことを考える必要はなく、毎年もらえたお金(配当金)は気にせず使い切ればいいです✨

どっちの投資がいいの?😂

って気になる人は私のこの投稿を見てコメント欄に「ひよこ」ってコメントしてね👇🏻

今回のブログはここまで!!🙌🏻

コメント