いまの日本で、子どもの教育費を学資保険で貯めてる人って4〜5割くらいいるらしいんだけど。

これから子どもの教育費を貯めたいって人向けに記事を書くね👇🏻

学資保険のリターン

わが家は学資保険で積立てはしていないんだけど。

代わりにジュニアNISAや夫婦のNISA口座にお金を預けています。

ただ学資保険でいくらお金が増やせるのか気になったので調べてみました🤔

ランキング1位の学資保険は…

オリコンのサイトにて👑

【学資保険の返戻率】の顧客満足度調査では1位がソニー生命となっていました🧐

ここで学資保険を積み立てていくと10年間積立てて、返戻率が108.7%と書いてありました。

つまりコツコツ払い続けた保険料よりも、最後に返ってくるお金の方が8.7%増えて返ってくるよってこと。

300万積み立てたなら、

326万になって返ってくるみたいな。

なるほど🤔

それプラス、生命保険としての機能もついてて👇🏻

もし自分が亡くなったらもう保険は払わなくていいし子どもが大きくなって学費が必要になった時に、満額払ったものとして保険料が受け取れる。

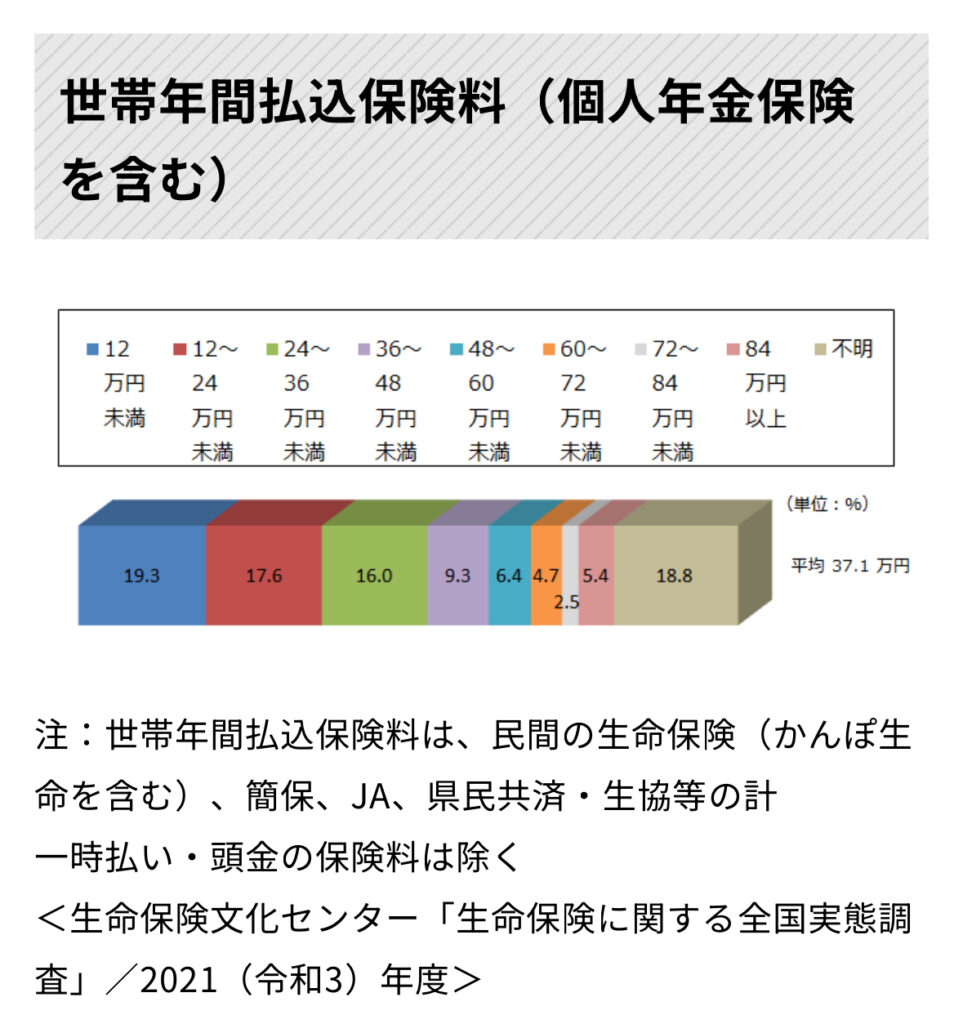

ちなみに、こういった学資保険のような積立て型の保険に入ってる人も多いけど。

公益財団法人 生命保険文化センターが調べたデータによると各家庭の年間保険料の平均は37.1万円なんだって😳

つみたて型で保険料を払うと高いよね…

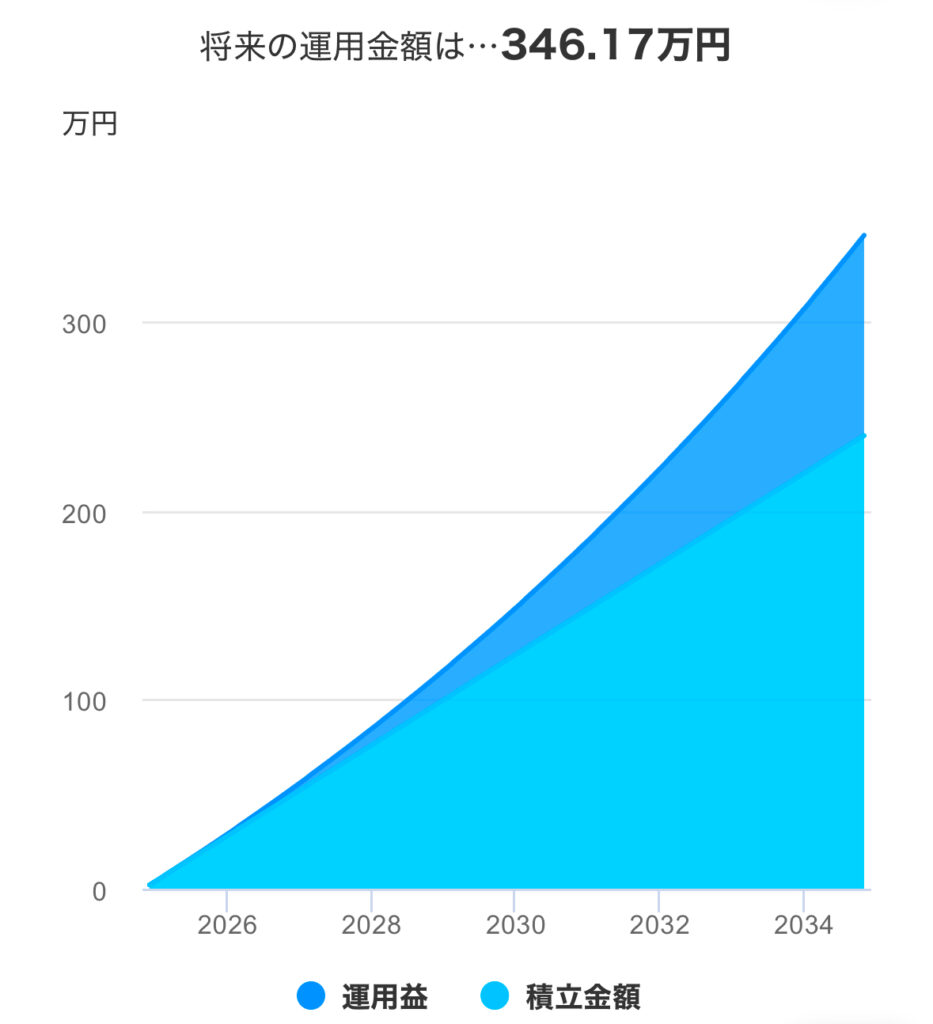

投資にお金を回すと…

そういった積立て型の保険(学資保険)を辞めて、浮いたお金を投資に回すとどうなるか?🧐

今まで世界中の株を運用している投資信託の平均利回りは7%くらいだったから。(つまり毎年7%お金が増えてきたから)

✅仮に2万円を教育費として積立てると

10年で投資額は240万円。

含み益も合わせると346.17万円になる。

投資で増やすのは危険じゃ…

こうやって話すと

「いや、投資はリスクがあるし確実に貯めるならやっぱり学資保険の方がいいんじゃ?」

って思うかもしれないよね🥹

でも待って🙌🏻

そもそも、学資保険を扱っている保険会社がどうやってお金を増やしているのか考えてみて。

調べてみると、

保険会社ってみんなから集めたお金を債券や株に投資して増やしているんだよ?

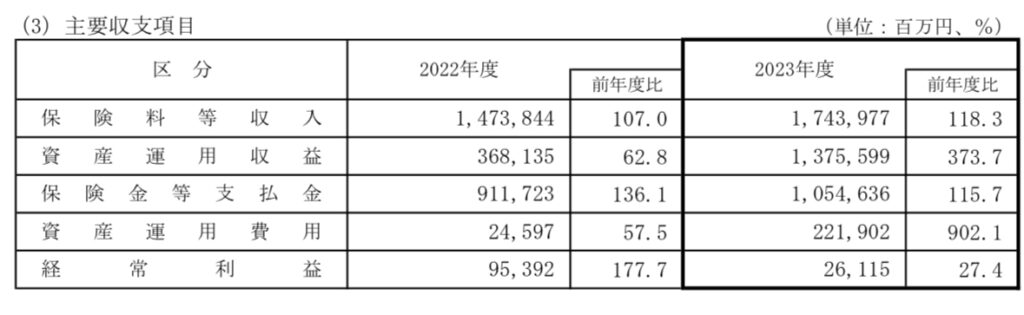

ソニー生命の決算資料が公表されているから見てみたんだけど。

こうやって「保険料等収入」っていう項目もあれば、「資産運用収益」って項目もあるでしょ?🤔

みんなから集められた保険料を活用して投資でお金を増やしているんだよね💰

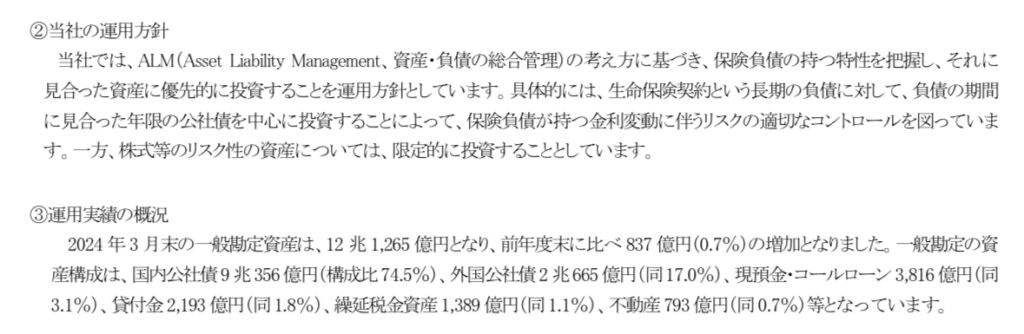

ちなみにどうやって投資をしているかと言うと↓

ちょっと字が小さくて見づらいかもしれないけど、公社債を中心に投資して株式等のリスク性の資産は限定的。って書いてあるよね🙌🏻

あとあと、資産構成は国内公社債(構成比74.5%)、外国公社債(17.0%)って書かれてあるね。

それで保険会社は儲けてるんだよね。

で、手数料とかを引いてみんなには返戻率107%くらいで返してる。

でも日本国内の国債・社債ってめちゃ利回り低くてあんまりお金が増えないんだよね🥹💦

結局、私たちがつみたててる学資保険の保険料は、

保険会社が国内の債券に投資してるだけ。

なんだかちょっと勿体無い。。

それなら自分で投資した方がよくない?

ちなみに2歳のわが子のジュニアNISAに預けていた50万円は、いま見たら79万円になっていました。

プラス29万円なんだけど。

学資保険に15年つみたてたとしても29万円も増えないんじゃないかな?

最適解は…

賢い人が取ってる選択肢は

✅子どもの教育費⇨投資

✅亡くなったときの保険⇨掛け捨て生命保険(定額保険)

こうやって、

お金を増やしたいなら投資して、亡くなった時のことを考えるなら掛け捨ての生命保険

で分けた方がいいと思っています。

保険会社などを仲介させずに自分で投資する。

保険は掛け捨ての方が安く済む。

ただFPさんに聞いてみると、状況によっては今から学資保険を解約すると逆に損だったり、個別の状況によって入れる保険の有無があったりするから。

もし保険を見直したい人はDMで教えてね🤗

状況に合わせてお得でオススメな掛け捨て保険などを紹介してくれるFPさんがいるから人数限定で伝えますね。

今回は以上です🙌🏻

コメント

コメント一覧 (2件)

いつもインスタフォローさせてもらってます。

去年突然シングルになり、貯金ほぼなし、大学生の授業料と小学生との生活のやりくりに赤字家計をどう見直す必要があるのか、勉強したいと思っています。こんな状況なのに、今の私は保険に年間90万近く払っている事がわかりましたどんなFPに相談して、今の損失などを減らして行けばよいか、助言いただけたらと思います。

それはだいぶ保険に払いすぎですね…

またインスタの方でDMください